1.1.1 2024-2028─Ļųąć°│õļŖśČąąśI(y©©)ė░Ēæę“╦žĘų╬÷

ę╗����Īóėą└¹ę“╦ž

Ż©ę╗Ż®š■▓▀ų¦│ų

2023─Ļ1į┬17╚šŻ¼╣żśI(y©©)║═ą┼Žó╗»▓┐���Īó┐Ų╝╝▓┐���Īó─▄į┤ŠųĄ╚┴∙▓┐ķT┬ō(li©ón)║Ž░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌═Ųäė─▄į┤ļŖūė«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ųĖī¦(d©Żo)ęŌęŖĪĘĪŻĪČųĖī¦(d©Żo)ęŌęŖĪĘ╠ß│÷╝ė┤¾ą┬┼dŅI(l©½ng)ė“æ¬(y©®ng)ė├═ŲÅV����Ż¼▓╔ė├Ęų▓╝╩Įā”─▄Īó“╣ŌĘ³+ā”─▄”Ą╚─Ż╩Į═Ųäė─▄į┤╣®æ¬(y©®ng)ČÓśė╗»�Ż¼╠ß╔²─▄į┤ļŖūė«a(ch©Żn)ŲĘį┌5G╗∙šŠĪóą┬─▄į┤Ų¹▄ć│õļŖśČĄ╚ą┬ą═╗∙ĄA(ch©│)įO(sh©©)╩®ŅI(l©½ng)ė“Ą─æ¬(y©®ng)ė├╦«ŲĮ��ĪŻ

2023─Ļ2į┬3╚š���Ż¼╣żą┼▓┐Ą╚░╦▓┐ķT░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌ĮM┐Śķ_š╣╣½╣▓ŅI(l©½ng)ė“▄ć▌v╚½├µļŖäė╗»Ž╚ąąģ^(q©▒)įć³c(di©Żn)╣żū„Ą─═©ų¬ĪĘ��Ī��ŻĪČįć³c(di©Żn)═©ų¬ĪĘ╠ß│÷�����Ż¼īó╝ėÅŖ(qi©óng)╣½┬Ę螊Ć���ĪóĮ╝ģ^(q©▒)Ól(xi©Īng)µé(zh©©n)│õōQļŖ╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)║═│ŪļH┐ņ│õŠW(w©Żng)Įj(lu©░)Į©įO(sh©©)Ż╗╝ėÅŖ(qi©óng)═Ż▄ćł÷šŠĄ╚īŻė├│õōQļŖšŠĮ©įO(sh©©)�����Ż╗═Ųäė│õōQļŖįO(sh©©)╩®╝{╚ļ╩ąš■įO(sh©©)╩®ĘČ«ĀŻ╗═Ų▀M(j©¼n)│õļŖ▀\(y©┤n)ĀIŲĮ┼_╗ź┬ō(li©ón)╗ź═©�����Ż¼╣─äŅā╚(n©©i)▓┐│õļŖśČī”═Ōķ_Ę┼��ĪŻ

2023─Ļ5į┬17╚š�����Ż¼ć°╝ę░l(f©Ī)š╣Ė─Ė’╬»����Īóć°╝ę─▄į┤Šų░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌╝ė┐ņ═Ų▀M(j©¼n)│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)Ė³║├ų¦│ųą┬─▄į┤Ų¹▄ćŽ┬Ól(xi©Īng)║═Ól(xi©Īng)┤Õš±┼dĄ─īŹ(sh©¬)╩®ęŌęŖĪĘĪ�����ŻĪČīŹ(sh©¬)╩®ęŌęŖĪĘ╠ß│÷╝ėÅŖ(qi©óng)╣½╣▓│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®▓╝ŠųĮ©įO(sh©©)�ĪŻų¦│ųĄžĘĮš■Ė«ĮY(ji©”)║ŽīŹ(sh©¬)ļHķ_š╣┐hÓl(xi©Īng)╣½╣▓│õļŖŠW(w©Żng)Įj(lu©░)ęÄ(gu©®)äØ����Ż¼▓óū÷║├┼cć°═┴┐šķgęÄ(gu©®)äØĪó┼õļŖŠW(w©Żng)ęÄ(gu©®)äØĄ╚Ą─ŃĢĮė��Ż¼╝ė┐ņīŹ(sh©¬)¼F(xi©żn)▀mę╦╩╣ė├ą┬─▄į┤Ų¹▄ćĄ─Ąžģ^(q©▒)│õļŖšŠ“┐h┐h╚½Ė▓╔w”Īó│õļŖśČ“Ól(xi©Īng)Ól(xi©Īng)╚½Ė▓╔w”����ĪŻ

2023─Ļ6į┬19╚šŻ¼ć°äš(w©┤)į║▐k╣½Åd░l(f©Ī)▓╝ĪČĻP(gu©Īn)ė┌▀M(j©¼n)ę╗▓Įśŗ(g©░u)Į©Ė▀┘|(zh©¼)┴┐│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®¾wŽĄĄ─ųĖī¦(d©Żo)ęŌęŖĪĘ���Ī����ŻĪČęŌęŖĪĘ╠ß│÷�����Ż¼ĄĮ2030─Ļ╗∙▒ŠĮ©│╔Ė▓╔wÅVĘ║�ĪóęÄ(gu©®)─Ż▀mČ╚ĪóĮY(ji©”)śŗ(g©░u)║Ž└Ē����Īó╣”─▄═Ļ╔ŲĄ─Ė▀┘|(zh©¼)┴┐│õļŖ╗∙ĄA(ch©│)įO(sh©©)╩®¾wŽĄŻ¼ėą┴”ų¦ō╬ą┬─▄į┤Ų¹▄ć«a(ch©Żn)śI(y©©)░l(f©Ī)š╣�Ż¼ėąą¦ØMūŃ╚╦├±╚║▒Ŗ│÷ąą│õļŖąĶŪ¾ĪŻ

Ż©Č■Ż®ą┬─▄į┤Ų¹▄ć░l(f©Ī)š╣Ħäė│õļŖśČąĶŪ¾į÷ķL

ļSų°ć°╝ę“Ą═╠╝”Įø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣æ(zh©żn)┬įĄ─▓╗öÓ═Ų▀M(j©¼n)���Ż¼ęį╝░Ė─╔Ų╬ęć°─▄į┤Ž¹┘M(f©©i)ĮY(ji©”)śŗ(g©░u)����ĪóĮĄĄ═ļŖŠW(w©Żng)žō(f©┤)║╔Ą─ąĶŪ¾═ŲäėŻ¼ęįļŖäė▄ć×ķ┤·▒ĒĄ─┘Yį┤╣Ø(ji©”)╝są═«a(ch©Żn)śI(y©©)ęč│╔×ķ╬ęć°Ų¹▄ćąąśI(y©©)░l(f©Ī)š╣Ą─ųžę¬ĘĮŽ“��ĪŻÅ─╝Ü(x©¼)ĘųąąśI(y©©)Ą─ļŖäė▄ć░l(f©Ī)š╣┌ģä▌üĒ┐┤��Ż¼Ė„ŅÉ▀\(y©┤n)ĀIė├ļŖäė▄ć�����Ż¼░³└©žø▀\(y©┤n)║═┐═▀\(y©┤n)ļŖäėŲ¹▄ćČ╝░l(f©Ī)š╣čĖ╦┘��Ż¼▒Ē¼F(xi©żn)│÷ÅŖ(qi©óng)ä┼Ą─╩ął÷öU(ku©░)ÅłąĶŪ¾�����ĪŻ│õļŖśČ╩ŪļŖäėŲ¹▄ćĄ─╗∙ĄA(ch©│)┼õ╠ūįO(sh©©)╩®�Ż¼ŽÓī”ė┌ļŖäėŲ¹▄ć░l(f©Ī)š╣Š▀éõę╗Č©│¼Ū░ąįŻ¼ę“┤╦�Ż¼╬┤üĒć°╝ę▒žīó┐╠▓╗╚▌ŠÅĄž═Ų▀M(j©¼n)ą┬─▄į┤Ų¹▄ćĄ─░l(f©Ī)š╣Ż¼░ķļSų°╬┤üĒ╬ęć°ą┬─▄į┤Ų¹▄ć▒Żėą┴┐Ąžį÷ķL�Ż¼│õļŖśČąĶŪ¾īóĢ■▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ĪŻ

Ż©╚²Ż®“╣Ōā”│õ”ę╗¾wĄ─│õļŖśČęÄ(gu©®)─��Ż╗»┬õĄž

“╣Ōā”│õ”╩Ūę╗ĘNą┬ą═Ą─ą┬─▄į┤Ų¹▄ć│õļŖĘ■äš(w©┤)įO(sh©©)╩®��Ż¼╝»│╔╣ŌĘ³�Īóā”─▄Īó┐ņ│õ╝░ļŖ│žÖz£yĄ╚įO(sh©©)éõ�����ĪŻė├æ¶į┌│õļŖ▀^│╠ųą┐╔īŹ(sh©¬)¼F(xi©żn)ļŖ│žÖz£y��Īó▄ć┼ŲūRäe�ĪóļpŽ“│õ/Ę┼ļŖŻ©V2GŻ®Īó│õļŖšŠ╣┬Źu▀\(y©┤n)ąąĄ╚╣”─▄���Ż¼─▄ē“?q©▒)Ź¼F(xi©żn)ą┬─▄į┤▄ć│õą┬─▄į┤ļŖ�����Ż¼╩Ūł@ģ^(q©▒)Ą╚╣½╣▓ł÷╦∙Į©šŠĄ─╩ū▀x��Ż¼ę▓╩Ū│Ū╩ąņn¹ÉĄ─├¹Ų¼���Ż¼╩▄ĄĮ┴╦ČÓĄžš■Ė«ęį╝░Ų¾╩┬śI(y©©)å╬╬╗Ą─ŪÓ▓AĪŻ─┐Ū░���Ż¼ć°ā╚(n©©i)│õļŖ▀\(y©┤n)ĀI╔╠╠žüĒļŖęčį┌╚½ć°75éĆ│Ū╩ą═ČĮ©▀\(y©┤n)ĀI┴╦│¼▀^300ū∙“╣Ōā”│õ”ę╗¾wĄ─│õļŖšŠ���ĪŻ

“╣Ōā”│õ”ę╗¾wĄ─│õļŖśČ═©▀^╣ŌĘ³Ą╚ą┬─▄į┤░l(f©Ī)ļŖ║═╩ąļŖę╗Ų×ķ▄ć▌v╝░ł@ģ^(q©▒)╠ß╣®─▄┴┐ā”éõ║═│õļŖĘ■äš(w©┤)�����Ż¼ā”─▄ŽĄĮy(t©»ng)┐╔└¹ė├ę╣ķgĄ═╣╚ļŖār▀M(j©¼n)ąąā”─▄���Ż¼į┌│õļŖĖ▀ĘÕŲ┌═©▀^ā”─▄║═╩ąļŖę╗Ų×ķ│õļŖšŠ╣®ļŖŻ¼ØMūŃĖ▀ĘÕŲ┌ė├ļŖąĶŪ¾��Ż¼īŹ(sh©¬)¼F(xi©żn)Ž„ĘÕ╠Ņ╣╚����Ż¼╝┤╩╣į┌ļŖŠW(w©Żng)öÓļŖĢrŻ¼└¹ė├ā”─▄ŽĄĮy(t©»ng)╚į┐╔×ķė├æ¶╠ß╣®│õļŖĘ■äš(w©┤)��ĪŻ“╣Ōā”│õ”ę╗¾wĄ─│õļŖšŠ�����Ż¼╣╚ļŖĢrā”─▄����Ż¼ĘÕļŖĢr│õĄ═ārļŖŻ¼╝╚█`ąą┴╦Ą═╠╝Ż¼ėų╠ßĖ▀┴╦ł@ģ^(q©▒)ė├ļŖĄ─Įø(j©®ng)Ø·(j©¼)ąį���Ż¼╩Ū╬┤üĒ│õļŖśČ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣Ą─ĘĮŽ“ĪŻ

Ż©╦─Ż®╩»╗»Š▐Ņ^╚ļŠų�Ż¼╩ął÷ėŁüĒą┬ä▌┴”

ļSų°ą┬─▄į┤Ų¹▄ć╩ął÷Ą─▓╗öÓöU(ku©░)┤¾Ż¼│õļŖśČ╩ął÷ę▓Ą├ĄĮ┴╦┐ņ╦┘░l(f©Ī)š╣��ĪŻć°ā╚(n©©i)═Ō▒ŖČÓŲ¾śI(y©©)╝Ŗ╝Ŗ╔µūŃ│õļŖśČŅI(l©½ng)ė“��Ż¼╩ął÷ĖéĀÄ╚šęµ╝ż┴ę���ĪŻį┌┤╦▒│Š░Ž┬���Ż¼╩»╗»Š▐Ņ^éāę▓┐┤ųą│õļŖśČ╩ął÷Øō┴”Ż¼ķ_╩╝▓╝Šų│õļŖśČŅI(l©½ng)ė“���ĪŻ

─┐Ū░�Ż¼Üż┼Ų�����Īóųą╩»ė═Ą╚╩»╗»Š▐Ņ^╝Ŗ╝Ŗ╝ė┤a│õļŖśČŅI(l©½ng)ė“��Ż¼įćłDį┌│õļŖśČ╩ął÷ųąōīš╝ę╗Ž»ų«ĄžĪŻ╩»╗»Š▐Ņ^éā▓╗āHĦüĒ┴╦ą█║±Ą─┘YĮ�����Ż¼▀ĆĦüĒ┴╦žSĖ╗Ą──▄į┤╣▄└ĒĮø(j©®ng)“×(y©żn)║═┘Yį┤ŠW(w©Żng)Įj(lu©░)�ĪŻ┘YĮ║═╝╝ąg(sh©┤)ĘĮ├µŻ║╩»╗»Š▐Ņ^éā═Č╚ļ┤¾┴┐Ą─┘YĮė├ė┌│õļŖśČĄ─Į©įO(sh©©)║═╔²╝ēĖ─įņÅ─Č°öU(ku©░)┤¾│õļŖśČĄ─Ė▓╔wĘČć·Ż¼╠ßĖ▀│õļŖśČĄ─├▄Č╚��Ż¼ĮoŽ¹┘M(f©©i)š▀ĦüĒĖ³ĘĮ▒ŃĄ─│õļŖ¾w“×(y©żn)��ĪŻ┤╦═Ō�����Ż¼╩»╗»Š▐Ņ^éā▀Ć┐╔ęį└¹ė├ūį╔ĒĄ─╝╝ąg(sh©┤)īŹ(sh©¬)┴”║═äō(chu©żng)ą┬─▄┴”�����Ż¼═Ųäė│õļŖśČ╝╝ąg(sh©┤)Ą─äō(chu©żng)ą┬║═░l(f©Ī)š╣��Ż¼╠ßĖ▀│õļŖśČĄ─┐Ų╝╝║¼┴┐║═ūįäė╗»╦«ŲĮ����Ż¼Å─Č°╠ß╔²│õļŖśČĄ─└¹ė├┬╩║═ė»└¹─▄┴”ĪŻŲĘ┼Ųė░Ēæ┴”║═╩ął÷═ŲÅVĘĮ├µŻ║╩»╗»Š▐Ņ^éāŠ▀ėąÅŖ(qi©óng)┤¾Ą─ŲĘ┼Ųė░Ēæ┴”���Ż¼┐╔ęį└¹ė├ūį╔ĒĄ─ŲĘ┼Ųā×(y©Łu)ä▌║═ĀIõNŠW(w©Żng)Įj(lu©░)�Ż¼╝ė┤¾╩ął÷═ŲÅV┴”Č╚Ż¼╠ßĖ▀│õļŖśČĄ─ų¬├¹Č╚║═╩ął÷š╝ėą┬╩���ĪŻ┤╦═Ō��Ż¼╩»╗»Š▐Ņ^éā▀Ć▓╗öÓ╠Į╦„ą┬Ą─╔╠śI(y©©)─Ż╩Į║═║Žū„ÖC(j©®)Ģ■����Ż¼╚ń┼cą┬─▄į┤Ų¹▄ćŲ¾śI(y©©)║Žū„╣▓═¼ķ_░l(f©Ī)ųŪ─▄│õļŖśČĄ╚Ė▀┐Ų╝╝«a(ch©Żn)ŲĘ�Ż¼╠ßĖ▀╩ął÷ĖéĀÄ┴”���Ż¼ęį╝░┼cŲõ╦¹Ų¾śI(y©©)║Žū„�Ż¼╣▓═¼ķ_š╣│õļŖśČśI(y©©)äš(w©┤)Ą─▀\(y©┤n)ĀI║═╣▄└Ē�Ż¼īŹ(sh©¬)¼F(xi©żn)┘Yį┤╣▓ŽĒ║═ā×(y©Łu)ä▌╗źča(b©│)Ż¼╠ßĖ▀│õļŖśČĄ─▀\(y©┤n)ĀIą¦┬╩║═Ę■äš(w©┤)┘|(zh©¼)┴┐��ĪŻ

┐éĄ─üĒšf�Ż¼╩»╗»Š▐Ņ^Ą─▀M(j©¼n)ł÷Įo│õļŖśČąąśI(y©©)ĦüĒ┴╦ą┬Ą─╗Ņ┴”║═ÖC(j©®)ė÷Ż¼īóėąų·ė┌═Ųäė│õļŖśČ╩ął÷Ą─┐ņ╦┘░l(f©Ī)š╣║═╠ß╔²ūį╔ĒĄ─ĖéĀÄ┴”║═╩ął÷ė░Ēæ┴”��ĪŻ

Č■�����Īó▓╗└¹ę“╦ž

Ż©ę╗Ż®│õļŖśČĮ©įO(sh©©)▓╝Šųå¢Ņ}ėą┤²ĮŌøQ

│õļŖśČĮ©įO(sh©©)ģf(xi©”)š{(di©żo)ļyČ╚┤¾ĪŻįO(sh©©)╩®Į©įO(sh©©)ąĶę¬ęÄ(gu©®)äØ�����Īóė├Ąž����ĪóļŖ┴”Ą╚ČÓĒŚ(xi©żng)Ū░╠ߌl╝■Ż¼į┌īŹ(sh©¬)╩®▀^│╠ųą╔µ╝░ČÓéĆų„╣▄▓┐ķT║═ŽÓĻP(gu©Īn)Ų¾śI(y©©)�����Ż¼├µī”▒ŖČÓ└¹ęµų„¾w���Ż¼ģf(xi©”)š{(di©żo)ļyČ╚┤¾����ĪŻ

ė╔ė┌Ū░Ų┌ųžĮ©įO(sh©©)▌p▀\(y©┤n)ŠSįņ│╔Ą─│õļŖįO(sh©©)╩®▓╝Šų▓╗║Ž└Ē�Ż¼▓┐ĘųśČ╬╗╬╗ų├Ų½Ų¦Ż¼ø]ėąīŹ(sh©¬)ļHØMūŃĄĮ▄ćų„Ą─│õļŖąĶŪ¾�Ż¼ī¦(d©Żo)ų┬ą╬│╔│õļŖļyĄ─ŪķørĪŻę“┤╦ę¬į┌│õļŖśČĄ─Į©įO(sh©©)▓╝Šų╔Ž▀M(j©¼n)ąąĖ³ČÓĄ─ęÄ(gu©®)äØ����ĪŻ

─┐Ū░╬ęć°ļŖäėŲ¹▄ć│õļŖśČų„ę¬×ķĮ╗┴„│õļŖśČ║═ļS▄ć┼õĮ©│õļŖśČ��Ż¼ų▒┴„│õļŖśČŽÓī”▌^╔┘����ĪŻĮ╗┴„│õļŖśČ�Ż¼│õļŖŽÓī”▌^┬²Ż¼Č°ų▒┴„ļŖäėŲ¹▄ć│õļŖšŠ���Ż¼┐╔ęį╠ß╣®ūŃē“Ą─╣”┬╩��Ż¼▌ö│÷Ą─ļŖē║║═ļŖ┴„š{(di©żo)š¹ĘČć·┤¾Ż¼┐╔ęįīŹ(sh©¬)¼F(xi©żn)┐ņ│õĄ─ę¬Ū¾����ĪŻļSų°╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼ą┬─▄į┤Ų¹▄ćöĄ(sh©┤)┴┐Ą─į÷ČÓ���Ż¼▄ćų„ī”│õļŖąĶŪ¾Ą─╠ßĖ▀����Ż¼║▄ČÓ╚╦Ģ■Å─│õļŖĢrķg╔Ž┐╝æ]��Ż¼╦∙ęįų▒┴„│õļŖśČėąĘŪ│Ż┤¾Ą─ā×(y©Łu)ä▌ĪŻĄ½╩Ūų▒┴„│õļŖśČ╩ął÷š╝▒╚▌^╔┘�����Ż¼Č°Ūęę“?y©żn)ķų▒┴„│õļŖśČĄ─│õļŖ╣”┬╩▒╚▌^┤¾�Ż¼ī”ė┌ļŖį┤╚ĪļŖę¬Ū¾▒╚▌^Ė▀Ż¼░▓čb╩®╣ż▒╚▌^┬ķ¤®�����Ż¼│╔▒ŠŽÓæ¬(y©®ng)ę▓Ė▀�����ĪŻ╦∙ęįī”ė┌│õļŖśČĮ©įO(sh©©)Ą─ŅÉą═ę▓ąĶę¬╚ź║Ž└ĒĄ─ęÄ(gu©®)äØ�Ż¼▓┼─▄═Ųäė│õļŖśČĄ─«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ĪŻ

Ż©Č■Ż®│õļŖśČ╩╣ė├┬╩ļyęį╠ß╔²

│õļŖśČś╦(bi©Īo)£╩(zh©│n)▓╗Įy(t©»ng)ę╗����ĪŻ«ö(d©Īng)Ū░Ą─│õļŖśČć°╝ęś╦(bi©Īo)£╩(zh©│n)╚įėą┤²═Ļ╔ŲŻ¼│õļŖśČ▓╗═¼ÅS╝ę║═ŲĘ┼Ųų«ķg╚į▓╗─▄īŹ(sh©¬)¼F(xi©żn)╗ź┬ō(li©ón)╗ź═©�Ż¼│õļŖįO(sh©©)╩®Ą─╝µ╚▌ąįå¢Ņ}═╗│÷Ż¼ī¦(d©Żo)ų┬įSČÓ│õļŖśČ╩╣ė├┬╩Ą═��ĪŻ═¼Ģr�����Ż¼ė╔ė┌ć°ā╚(n©©i)│õļŖ▀\(y©┤n)ĀI─Ż╩Į╔ą▓╗ŪÕ╬·Ż¼║▄ČÓ│õļŖ▀\(y©┤n)ĀI╔╠ø]ėąäė┴”░┤ššą┬ć°ś╦(bi©Īo)Ė─įņ└Žć°ś╦(bi©Īo)│õļŖśČ�����Ż¼Å─Č°ī¦(d©Żo)ų┬║▄ČÓą┬ą═ļŖäėŲ¹▄ć¤oĘ©╩╣ė├└Žć°ś╦(bi©Īo)│õļŖśČ��ĪŻ

╚╝ė═▄ćš╝╬╗¼F(xi©żn)Ž¾ć└(y©ón)ųž��ĪŻ─┐Ū░│Ū╩ą▄ć╬╗ŠoÅł╩ŪŲš▒ķ┤µį┌Ą─å¢Ņ}Ż¼▓┐Ęų═Ż▄ćł÷╣▄└ĒĘĮ│÷ė┌└¹ęµ┐╝æ]╝░▄ćų„Ą─▓╗╬─├„ąą×ķŻ¼ī¦(d©Żo)ų┬║▄ČÓą┬─▄į┤Ų¹▄ć│õļŖ▄ć╬╗▒╗╚╝ė═▄ćš╝ė├�����Ż¼įņ│╔│õļŖ▄ć┼’│╔“═Ż▄ćł÷”�����Ż¼═ŻØM┴╦▓╗│õļŖ▄ć▌v�����ĪŻ▀@ą®Č╝įņ│╔│õļŖśČĄ─╩╣ė├┬╩▌^Ą═Ą─Ūķør�����Ż¼ūĶĄK│õļŖśČ«a(ch©Żn)śI(y©©)Ą─┐ņ╦┘░l(f©Ī)š╣ĪŻ

Ż©╚²Ż®▀\(y©┤n)ĀI╣▄└ĒĘĮ├µ▓╗ūŃ

«ö(d©Īng)Ū░��Ż¼│õļŖśČ▀\(y©┤n)ĀI─Ż╩Įå╬ę╗Ī�����Ż¼F(xi©żn)ļAČ╬│õļŖ▀\(y©┤n)ĀI╔╠Ą─╩š╚ļüĒį┤ų„ę¬╩Ū╩š╚Ī│õļŖĘ■äš(w©┤)┘M(f©©i)��Ż¼Ą½╩ŪąĶę¬═Č╚ļ║▄Ė▀Ą─Į©śČ┘M(f©©i)ė├║═▀\(y©┤n)ŠS│╔▒Š�����Ż¼Ųõ╗ž▒Šų▄Ų┌×ķ1-3─Ļ�����Ż¼▀\(y©┤n)ĀIŲ¾śI(y©©)╠Äė┌╬ó└¹╔§ų┴╠Øōp╦«ŲĮ����Ż¼╔ą╬┤ą╬│╔┐╔┤¾ęÄ(gu©®)─Żæ¬(y©®ng)ė├═ŲÅVĄ─│╔╩ņ╔╠śI(y©©)─Ż╩ĮĪŻ

│²┤╦ų«═Ō����Ż¼ć°ā╚(n©©i)Ų¾śI(y©©)║Ż═Ō▀\(y©┤n)ĀI─▄┴”ę▓┤µį┌║▄┤¾▓╗ūŃ�ĪŻ«ö(d©Īng)Ū░ć°ā╚(n©©i)│õļŖśČŲ¾śI(y©©)│÷║Żų„ę¬│÷╩█«a(ch©Żn)ŲĘ��Ż¼║Ż═Ō▀\(y©┤n)ĀI▓╗Š▀éõā×(y©Łu)ä▌�����ĪŻę╗ĘĮ├µ�����Ż¼▀\(y©┤n)ĀIŁh(hu©ón)╣Ø(ji©”)Š▀ėąę╗Č©┐═æ¶żąį���Ż¼║Ż═ŌÅS╔╠Įø(j©®ng)▀^ČÓ─Ļ▀\(y©┤n)ĀIęčėąę╗Č©╗∙ĄA(ch©│)���Ż¼Č°ųąć°ÅS╔╠įōŁh(hu©ón)╣Ø(ji©”)į┌║Ż═Ō▓╝Šų▌^╔┘Ż¼╩ąš╝┬╩▌^Ą═��ĪŻ┴Ē═Ō�����Ż¼├└ć°ča(b©│)┘N┼┼│²┴╦Äū║§╚½▓┐ĘŪ▒Š═┴ÅS╔╠��Ż¼ųąć°Ų¾śI(y©©)╚¶ØMūŃŲõę¬Ū¾īó╣żÅSĮ©į┌├└ć°Ūę╩╣ė├├└ć°ä┌╣żīó╗∙▒Š▓╗Š▀éõĖéĀÄā×(y©Łu)ä▌�ĪŻę“┤╦Ż¼ć°ā╚(n©©i)▀\(y©┤n)ĀI╔╠Č╦─┐Ū░╔ą╬┤═╗ŲŲ���Ż¼ģó┼c▒╚└²āH×ķéĆ╬╗öĄ(sh©┤)�����Ż¼╚▒Ę”│ų└m(x©┤)ĘĆ(w©¦n)Č©ėåå╬ąĶŪ¾���ĪŻ

Ż©╦─Ż®įO(sh©©)éõĘĮ├µå¢Ņ}

╩ūŽ╚╩Ū│õļŖśČ└¹ė├┬╩Ą═Ż¼ē─śČ┬╩Ė▀��ĪŻ└¹ė├┬╩Ą═Ž┬╩Ū─┐Ū░│õļŖśČąąśI(y©©)īŹ(sh©¬)¼F(xi©żn)ė»└¹Ą─ūŅ┤¾šŽĄK�Ż¼│õļŖśČąąśI(y©©)Ū░Ų┌▀xųĘ╚▒╔┘║Ž└ĒęÄ(gu©®)äØŻ¼×ķ£p╔┘│╔▒Š═Č╚ļ�����Ż¼═ČĮ©┬²│õČÓėÓ┐ņ│õ�����Ż¼┬²│õė├æ¶ąĶŪ¾▌^╔┘Ą╚įŁę“�����Ż¼ī¦(d©Żo)ų┬│õļŖśČ└¹ė├┬╩Ą═Ž┬ĪŻ

Ųõ┤╬��Ż¼╔·«a(ch©Żn)│õļŖśČĄ─ÅS╔╠ŠėČÓ��Ż¼═¼ĢrąąśI(y©©)Ą─▒┌ēŠ▌^Ą═�����Ż¼«a(ch©Żn)ŲĘ▓Ņ«É╗»│╠Č╚▌^Ą═�����Ż¼│õļŖśČĄ─┘|(zh©¼)┴┐ģó▓Ņ▓╗²R��Ż¼į┌░▓čb║═╩®╣żś╦(bi©Īo)£╩(zh©│n)▓╗ę╗�ĪŻ

ūŅ║¾╩Ū│õļŖļy│õļŖ┬²å¢Ņ}ĪŻ─┐Ū░ųąć°╣½╣▓│õļŖśČĮ╗┴„śČ╚įš╝ų„ī¦(d©Żo)Ąž╬╗�����Ż¼ė├æ¶į┌│õļŖ▀^│╠ųą╗©┘M(f©©i)ĢrķgČÓ��Ż¼Ą╚┤²ĢrķgķL�����Ż¼│õļŖĢrķgķLČ╠│╔×ķė├æ¶▀xō±│õļŖśČĄ─ę╗éĆ═┤³c(di©Żn)�ĪŻ│õļŖł÷šŠŪ░Ų┌├ż─┐▓╝ŠųŻ¼ī¦(d©Żo)ų┬▓┐Ęųł÷šŠ│õļŖ╬╗ų├Ų½▀h(yu©Żn)�Ż¼▄ć┴„┴┐╔┘Ūę╬╗ų├ļyšęŻ¼│õļŖ▀\(y©┤n)ĀI╔╠Ę■äš(w©┤)ŲĮ┼_┤µį┌ČÓéĆ��Ż¼Ūę▓╗ŽÓ═¼�Īó▓╗═©ė├ŲĮ┼_Ż¼ī¦(d©Żo)ų┬ė├涚ęśČ┬²�Īó│õļŖļy║═ė├涾w“×(y©żn)▓ŅĄ╚å¢Ņ}ĪŻ

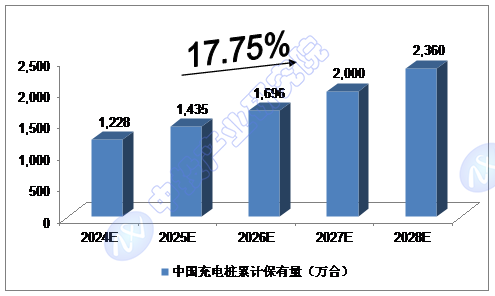

1.1.2 2024-2028─Ļųąć°│õļŖśČ└█ėŗ▒Żėą┴┐ŅA(y©┤)£y

2022─ĻĄū����Ż¼╚½ć°│õļŖśČ└█ėŗ▒Żėą┴┐▀_(d©ó)ĄĮ521.0╚f┼_Ż╗2023─ĻĄū�����Ż¼╚½ć°│õļŖśČ└█ėŗ▒Żėą┴┐īó▀_(d©ó)ĄĮ958.4╚f┼_����ĪŻ

╬ęéāŅA(y©┤)ėŗŻ¼2024─ĻĄū╬ęć°│õļŖśČ└█ėŗ▒Żėą┴┐īó▀_(d©ó)ĄĮ1,228╚f┼_�Ż¼╬┤üĒ╬Õ─ĻŻ©2024-2028Ż®─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s×ķ17.75%Ż¼2028─ĻĄūīó▀_(d©ó)ĄĮ2,360╚f┼_ĪŻ

łD▒ĒĪĪųą═ČŅÖå¢ī”2024-2028─Ļųąć°│õļŖśČ└█ėŗ▒Żėą┴┐ŅA(y©┤)£y

öĄ(sh©┤)ō■(j©┤)üĒį┤Ż║ųą═Č«a(ch©Żn)śI(y©©)蹊┐į║

ųą═ČŅÖå¢

ųą═ČŅÖå¢